2021国考税务局面试真题及答案解析(3月29日)

说明

欢迎你来参加今天的面试。请仔细看题,认真准备,回答问题要抓住要点,把握好时间。准备完毕即可开始作答。

题目

第1题:

中央全面深化改革委员会第十七次会议审议通过了《关于进一步优化税务执法方式的意见》等文件。会议指出,优化税务执法方式,要推动税务执法、服务、监管的理念方式手段变革,深入推进精确执法、精细服务、精准监管、精诚共治,大幅提高税法遵从度和社会满意度,明显降低征纳成本,发挥税收在国家治理中的基础性、支柱性、保障性作用。“四精”中选一个谈看法。

第2题:

小王是税务局办公室同志,被领导安排出差,手头上正好有以下几项工作。领导安排小李承接小王手上的工作,并要求小王、小李做好工作交接。你作为小李,为了完成好工作,你打算了解这些工作的哪些情况。(不是四选一)

A.局领导报告初稿;

B.单位防疫排查工作;

C.开一个税收宣传研讨会,各项工作都未开展;

D.要和上级部门联合开展评选党建之星活动。

第3题:

小丁是刚入职员工,一天领导因为急事打电话给他,但小丁挂了电话,他认为工作只要八小时就够了。领导批评了,小丁委屈,你是小丁的同事,你怎么劝导他,请现场模拟。(站立作答)

第1题解析与参考答案:

审题重点

本题为综合分析题,在作答时,需要考生从精确执法、精细服务、精准监管、精诚共治等四项优化税务执法方式的手段中选出一项来谈看法,即可以分析其意义,也可以谈谈如何落实。下面结合题目具体分析:

审题点1:“会议指出,优化税务执法方式,要推动税务执法、服务、监管的理念方式手段变革”“大幅提高税法遵从度和社会满意度,明显降低征纳成本,发挥税收在国家治理中的基础性、支柱性、保障性作用”

本审题点的前一句话是推进“四精”的背景,也是中央全面深化改革委员会第十七次会议的会议精神。其中推动税务执法、服务、监管的理念和方式变革是实现税务执法方式的途径。后一句话则点明了优化税务执法方式的诸多意义,从表述中可知,此举对纳税人、税务机关以及国家治理均有诸多意义。因此,从上述表述中可以判断出来,优化税务执法方式意义非凡,是一项正面举措。

审题点2:深入推进精确执法、精细服务、精准监管、精诚共治

此句话是对审题点1中所提到的要推动税务执法、服务、监管的理念方式手段变革的进一步解释,考虑到本题设问部分要求我们从“四精”中选一个进行展开,因此接下来对这这方面进行逐一分析。

首先,精确执法。确执法强调的是以风险为导向,精准进行执法,既能减少过往粗放式执法带来的特定弊端,也可以提高执法成效。因此如果选择这一项内容,便可以从上述两方面展开分析意义,在对策上,也可以考虑围绕税收执法方式的改革方向来展开作答,如可以考虑当前执法过程中的诸多难题其实都是源自于征纳双方对涉税政策的理解争议造成的,因此可以考虑从这一方面去给出一些提前化解争议的措施;争议化解了,就可以结合大数据风险识别、统一执法标准等方式促进执法效果的更上一层楼;最后,也可以结合时政,从行政执法公示、执法全过程记录、重大执法决定法制审核“三项制度”的落实方面着手展开讨论。

其次,精细服务。精细服务强调以现实情况和纳税人需求为导向开展纳税服务工作,这自然能够让更多纳税人感受到办税的便利度和税务局服务的人性化,有助于改善税务机关的对外形象。尤其当前的纳税服务工作与纳税人信用等级息息相关,对高信用纳税人提供的服务更加完善、办税流程更加简便,也有助于让守信企业“挺直腰杆”,有助于营商环境的优化。因此如果选择这一项内容,便可以从上述两方面展开分析意义,在对策上,则可以从宏观到微观进行展开,比如可以从深入推进“最多跑一次”改革、进一步简化办税流程入手,也可以在此基础上不断优化信用体系建设、拓展纳税信用增值服务。最后可以从日常工作入手,强调要多做调研、问计问需,针对性地提供服务等。

再次,精准监管。精准实施税务监管能够为税收执法提供更多线索,有助于形成震慑力,减少纳税人的侥幸心理,同时,这是营造公平公正税收营商环境的重要措施,也能够保障国家税收安全。因此如果选择这一项内容,便可以从上述两方面展开分析意义,在对策上,则可以一方面强调要不断更新技术,运用税收大数据、云计算、人工智能等现代信息技术,推进对纳税人缴费人行为的自动分析,根据风险分析结果做好相对应的提醒和监控;另一方面,也要做好人员培训、人才培养等工作,通过人才储备的方式,让事前事中监管替代事后打击的监管思路成为可能。

最后,精诚共治。税收取之于民、用之于民、造福于民。税收关乎千万家,涉及方方面面,税收发展靠的是全社会。因此,推进精诚共治一方面有助于更好地提高全社会的纳税遵从度,让税收监管工作不再是税务机关的一家之责。另一方面,往大里说,这也有助于推进形成共商共建共享的社会治理新格局。因此如果选择这一项内容,便可以从上述两方面展开分析意义,在对策上,则可以先从银行、税务、财政等部门协作推进改革入手,再考虑积极发挥行业协会和社会中介组织作用、实现全行业监管,最后也可以谈加强国际合作,切实提高税收管理水平。

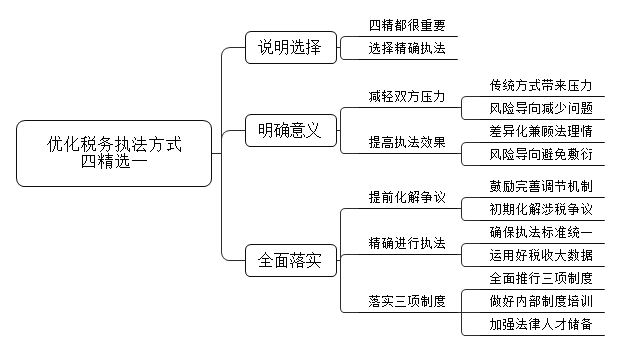

本题解析示例部分以选择概率相对较高的精确执法为例进行示范。因此本题的答题思路是:首先,开门见山说明选择的是精确执法;其次,分析精确执法的意义,可以从减轻征纳双发压力、提高执法效果两方面谈;最后提出对策,可以从提前化解争议、精确进行执法、落实“三项制度”等方面谈。

思维导图

参考答案

优化税务执法方式是推进税收现代化的重要途径,这“四精”都很重要。下面我就“精确执法”来谈谈我的看法。

一方面,精确执法有助于减轻征纳双方的压力。大面积、重复性的下户税务检查、调研等传统方式不仅影响纳税人的正常经营秩序,也给税务执法人员带来了工作压力。精确执法作为以企业风险为导向的执法方式,能够避免这些问题。

另一方面,精确执法有助于提高执法效果。精确执法能够结合企业信用评价结果等信息开展差异化的执法检查,兼顾了法理情、提高了纳税人的遵从度和满意度;同时,精确执法能够结合实际风险点开展深入检查,有助于精准执法、避免了纳税人敷衍检查等情况。

我认为要从税务工作的各方面入手,全面落实“精确执法”:

首先,提前化解争议。鼓励各地通过完善调节机制的方式,着力解决由于政策理解的偏差而造成的涉税争议,如可以通过在检查、稽查的初始阶段便及时座谈等方式,及时化解争议,提高执法的精确性。

其次,精确进行执法。一方面,各地应结合本地实际,制定税务违法行为行政处罚裁量基准以及“首违不罚”清单,确保执法标准统一;另一方面,也要发挥大数据优势,运用税收大数据开展分析,及时发现企业及其行业的涉税风险,实施精准打击。

最后,落实“三项制度”。各地应全面推行行政执法公示、执法全过程记录、重大执法决定法制审核“三项制度”,在此基础上做好对税务执法人员的制度培训,同时要不断加强公职律师等法律专业人才培养和储备,充分发挥法制审核人员的作用。

。。。

注:篇幅有限,答案及解析请下载试卷后查看。