2022河南事业单位面试真题及答案解析(信阳市潢川县)

说明

欢迎你来参加今天的面试。请仔细看题,认真准备,回答问题要抓住要点,把握好时间。准备完毕即可开始作答。

题目

第1题:

如今,在青年群体中出现了“拼单买房”“合伙买房”的新型买房方式,以此满足自己的居住需求,但也会出现各种问题纠纷。对于这个现象,你怎么看?

第2题:

老刘在处理某项工作时,出现了失误,领导批评了他,老刘心里有情绪。后来,领导把同样工作再次交给他,老刘认为是领导有意针对他,找你抱怨。对此,你该怎么劝说他?

第1题解析与参考答案:

审题重点

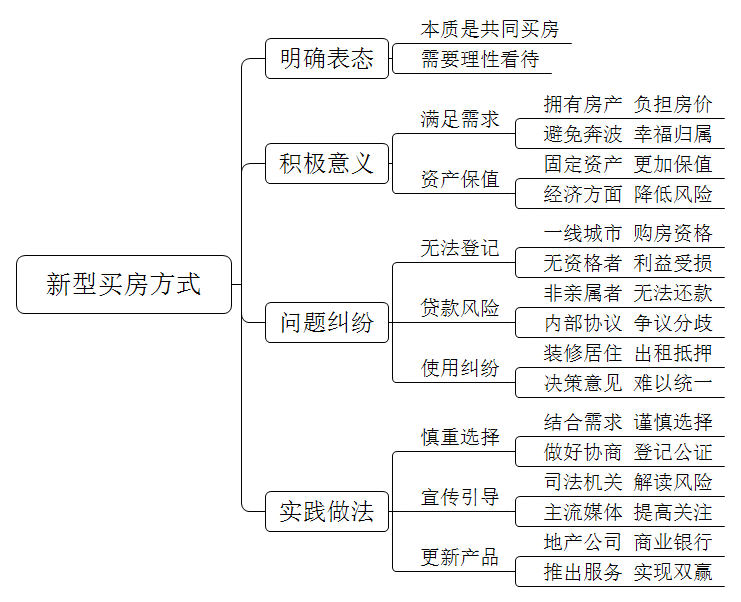

本题是一道社会现象题目。题干以青年群体的新型买房方式为核心,要求考生谈看法,这一现象既迎合了很多青年人的需求,又存在着诸多问题,考生可在理性表态的基础上进行全面分析,进而提出实践对策。下面结合题目具体分析:

审题点1:“如今,在青年群体中出现了‘拼单买房’‘合伙买房’的新型买房方式,以此满足自己的居住需求”

题干这段话引出了本题的题眼——“新型买房方式”,这种新型买房方式具体表现为“拼单买房”和“合伙买房”,“拼单”是当代青年群体比较常见的一种消费方式,但常见于吃穿用度等日常消费,用在价值较高的房产上就比较有新鲜感,但不论是拼单还是合伙,本质上都是共同买房的行为。

结合实际,确实有很多青年人,既想拥有房产,又受制于高昂的房价、未来的不确定性等因素,不以家庭为单位,选择和朋友或同学拼单买房,这种方式既让青年人“满足自身的居住需求”,更有归属感、避免了四处租房的窘境,又在一定程度上起到了资产保值的作用。且我国《民法典》第二百九十七条规定:“不动产或者动产可以由两个以上组织、个人共有;共有包括按份共有和共同共有”。由此可见,“拼单买房”“合伙买房”的行为本身是合法的,考生可以对这一现象持有理性看待或赞同的态度。

审题点2:“但也会出现各种问题纠纷”

转折词之后体现了新型买房方式存在的不足,即“各种问题纠纷”,题干中没有对问题纠纷的表现作具体阐述,我们可以结合现实生活展开论述,例如在一线城市当中,很多青年人并不具有购房资格,拼单买房的过程中只能将房产登记在有购房资格的名下,共同拼单买房的人就只能根据合伙购房协议来持有房产的一定份额,但我国《民法典》第二百零九条规定:“不动产物权的设立、变更、转让和消灭,经依法登记,发生效力”,也就是说,房产的归属是只以登记为准的,如果登记人私自出售或抵押了房屋,对其他购房者来说就会发生纠纷。此外,很多商业银行仅支持直系亲属作为共同还款人,“拼单者”“合伙人”之间如果不存在亲属关系,还需要内部约定还款事项,容易出现贷款风险。在房屋后续的使用和分割等过程中,也极易因权益分配不均而产生矛盾……考生可就各种问题纠纷的表现进行举例论证。

为了满足更多青年人的居住需求、规避和化解新型买房方式中的各类纠纷,不仅青年人自身需提高法律意识、慎重选择“合伙人”,司法机关、主流媒体需充分发挥宣传引导作用,引导青年人通过细致签订协议、进行房产公证等方式维护自身权益,地产公司、商业银行等社会主体也可以针对新型买房方式推出相关服务和产品,实现供应与需求的“双赢”。

故本题的答题思路可以是:首先,明确表态,辩证看待题干现象;其次,全面分析,一是阐述新型买房方式的积极意义,二是举例论证新型买房方式存在的问题纠纷;再次,对策建议,运用主体分析法,谈谈青年人、司法机关等主体对新型买房方式可以采取的实践做法。

思维导图

参考答案

“拼单买房”“合伙买房”的新型买房方式听起来非常有新鲜感,但其本质都是共同买房,需要我们理性看待。

的确,新型买房方式迎合了很多青年人的需求。一方面,“拼单买房”“合伙买房”让很多想要拥有房产,又无法负担高昂房价的青年人能在大城市更快拥有自己的“家”,避免了四处奔波租房,提高了青年人的幸福感和归属感;另一方面,房子作为固定资产,也能够在一定程度上起到资产保值的作用,降低了青年人所面临的经济风险。

但是,新型买房的问题纠纷也是多方面的。

一是部分购房者无法通过房屋登记来保护自身的权益,例如在一线城市当中,很多青年人并不具有购房资格,拼单买房的过程中只能将房产登记在有购房资格的名下,一旦登记人私自出售或抵押了房屋,其他购房者的利益就会受到侵害。

二是可能存在贷款风险,很多商业银行并不支持没有亲属关系的人共同贷款买房,共同购买者无法作为共同还款人,需要购房者们通过内部协议来约定同还款事宜,后续还款过程中容易因还款金额、时间等产生争议甚至出现“断供”风险。

三是房屋使用过程中容易产生纠纷,例如“合伙人”可能因房屋装修、居住、出租或抵押等问题出现分歧,决策权难以统一。

所以,为了更好的满足青年群体居住需求,将新式买房方式的积极作用最大化,我们可以从如下角度发力:

第一,加深了解,慎重选择。青年群体自身需通过查阅法条、了解案例等方式,明确共同买房的法律规定、风险责任,从实际需求出发,谨慎选择购房的“合伙人”;同时,要在购房前就房产的出资方式、权属划分比例、后续使用规划做好协商,细致落实到协议当中,及时做好登记备案或公证,降低风险概率。

第二,积极宣传,正面引导。司法机关可结合实务案例,通过组织专题讲座、发布典型案例汇编等方式,解读新型买房方式存在的常见误区、风险隐患,引导青年群体妥善维权。主流媒体也可以通过专栏报道、热点解读等形式,加深社会公众对新型买房方式的了解。

第三,更新产品,创新服务。地产公司、商业银行等社会主体也可以从新型买房的现实需求出发,明确新型买房与传统购房方式的区别,推出针对“拼单买房”的购房服务和贷款产品,明确购房者们的权利与义务,实现供应与需求的“双赢”。

。。。

注:篇幅有限,答案及解析请下载试卷后查看。